Bereits im antiken Griechenland existierten die ersten „Kredite“, die damals von Pfandleihern und Geldwechslern verliehen wurden – mittlerweile hat sich das Kreditgeschäft allerdings stark gewandelt: Kredite erhalten Kunden heutzutage bei der Bank ihres Vertrauens – und die muss dafür noch nicht einmal mit einer eigenen Filiale aufwarten. Wenn auch Sie auf der Suche nach einem Kredit mit attraktiven Konditionen sind, dann sollten Sie sich unseren Kredit Vergleich 2024 zunutze machen: Wir haben die besten Anbieter auf dem Markt im Online Kredit Vergleich gegeneinander antreten lassen und verraten Ihnen nun hier, welche Unternehmen am besten abschneiden konnten und worauf Sie bei Ihrem Kredit Test unbedingt achten sollten!

Der große Kredit Vergleich 2024

1

- Laufzeit: 12 bis 144 Monate

- Zinssatz: ab 0,68%

- Mindestkreditsumme: 1.000 €

2

- Laufzeit: 12 bis 84 Monate

- Zinssatz: 3,99%

- Mindestkreditsumme: 5.000 €

3

- Laufzeit: 12 bis 120 Monate

- Zinssatz: 4,90%

- Mindestkreditsumme: 1.000 €

4

- Laufzeit: 12 bis 360 Monate

- Zinssatz: 3,99%

- Mindestkreditsumme: 1.500 €

5

- Laufzeit: 12 bis 84 Monate

- Zinssatz: 2,95%

- Mindestkreditsumme: 3.000 €

6

- Laufzeit: 12 bis 84 Monate

- Zinssatz: 3,89%

- Mindestkreditsumme: 2.500 €

7

- Laufzeit: 12 bis 84 Monate

- Zinssatz: 2,59%

- Mindestkreditsumme: 1.000 €

8

- Laufzeit: 30 Tage

- Zinssatz: 72,00%

- Mindestkreditsumme: 100,00 €

9

- Laufzeit: 12 bis 60 Monate

- Zinssatz: 2,89%

- Mindestkreditsumme: 1.000 €

10

- Laufzeit: 12 - 84 Monate

- Zinssatz: 2,95%

- Mindestkreditsumme: 1.500 €

11

- Laufzeit: 12 - 96 Monate

- Zinssatz: 2,90%

- Mindestkreditsumme: 1.000 €

12

- Laufzeit: 12 bis 84 Monate

- Zinssatz: 2,70%

- Mindestkreditsumme: 1.000 €

13

- Laufzeit: 24 bis 84 Monate

- Zinssatz: 1,95%

- Mindestkreditsumme: 3.000 €

14

- Laufzeit: 15 bis 90 Tage

- Zinssatz: 7,95%

- Mindestkreditsumme: 100,00 €

Quick Facts im Überblick: Die wichtigsten Infos zu Krediten

- Banken verleihen Geld in Form von Krediten an Kunden und werden dafür durch Zinsen entlohnt

- Es existieren unzählige verschiedene Kreditkarten für unterschiedliche Verwendungszwecke

- Vor der Kreditvergabe prüft die Bank wichtige Faktoren – auch eine Schufa-Auskunft gehört dabei zur Recherche

- Unter gewissen Voraussetzungen sind jedoch auch seriöse Kredite ohne Schufa-Auskunft möglich

- Der Zinssatz für einen Kredit wird in Form des „effektiven Jahreszinses“ berechnet, der sich aus verschiedenen Kosten zusammensetzt

- Erfahrungsgemäß locken die Kredite von Direktbanken mit attraktiveren Zinsen – allerdings sind dabei nicht alle Angebote seriös!

- Um das beste Angebot zu finden, müssen Sie Kredite vergleichen – ein Online Kredit Vergleich erweist sich dabei oft als besonders hilfreich

- Um Kredite vergleichen zu können, müssen Sie sich im Vorfeld Gedanken über Ihren Kredit machen

- Berechnen Sie dafür, wie hoch die monatlichen Raten sein dürfen und wie lange die Laufzeit ausfallen soll

- Banken locken häufig mit Zusatzangeboten wie Restschuldversicherungen – lassen Sie hier Vorsicht walten!

- Als besonders attraktiv haben sich oft die Konditionen von Krediten erwiesen, die von Privatpersonen vergeben werden

- Entsprechende Plattformen ermöglichen dabei die einfache Vergabe von Krediten von privat an privat

Unser Online Kredit Vergleich 2024 mit den besten Anbietern

Wir konnten bereits zahlreiche Kredite vergleichen und möchten Sie nun hier an den Erfahrungen teilhaben lassen, die wir mit den verschiedenen (Direkt-)Banken und ihren Angeboten machen konnten.

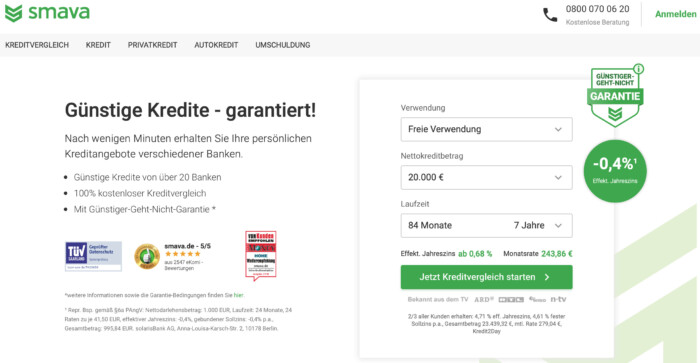

smava Kreditarten

smava bietet 6 verschiedene Kreditarten an: Online Kredit, Ratenkredit, Privatkredit, Kredit von Privat, Sofortkredit und Kleinkredit. Es sind Kreditsummen von 1.000 Euro bis zu 120.000 Euro möglich. Die Laufzeit kann mit 12 Monate beginnend bis hin zu 144 Monate ausgedehnt werden. Dabei ist der effektive Jahreszinssatz variabel und wird auf den Kreditnehmer passend zugeschnitten.

smava Autokredit

Top-Autokredit zu niedrigen Zinsen. Der maximale Auto-Kaufpreis liegt bei 75.000 Euro bei einer maximalen Laufzeit von 120 Monate. Den Autokredit-Vergleich kann man einfach von zu Hause Online durchführen. Es wird eine kostenlose Kreditberatung angeboten, welche unabhängig von Banken arbeitet.

ING Autokredit

Nehmen Kunden den ING Autokredit in Anspruch, können sie den Fahrzeugbrief behalten, was nicht bei jedem Mitbewerber möglich ist. Darüber hinaus profitieren Kreditnehmer von einem recht attraktiven Effektivzinssatz von 2,99 Prozent bei einer langen Laufzeit von bis zu 84 Monaten.

ING Ratenkredit

ING Ratenkredit

Der Ratenkredit der ING überzeugt durch einen festen Zinssatz von 4,25 Prozent (effektiver Jahreszins) – darüber hinaus fallen beispielsweise bei Sondertilgungen keine Zusatzkosten an. Der Kreditbetrag kann zwischen 5.000 und 50.000 Euro liegen, während sich die maximale Laufzeit auch hier auf 84 Monate beläuft.

ING Wohnkredit

Mit dem ING Wohnkredit können Hausbesitzer ihre Immobilie zu einem effektiven Jahreszins von 3,33 Prozent renovieren oder modernisieren. Dabei ist kein Grundbucheintrag erforderlich und selbst Freiberufler, die sich in der Regel bei der Inanspruchnahme eines Kredites schwer tun, können den Wohnkredit der ING problemlos in Anspruch nehmen.

norisbank Top-Kredit

Der Top-Kredit der norisbank ist zusammen mit einer Niedrigzins-Garantie verfügbar, die einen effektiven Jahreszins zwischen 3,7 und 7,8 Prozent garantieren soll – finden Kunden einen günstigeren Kredit, erhalten Sie eine Prämie in Höhe von 50 Euro. Auf Wunsch sind dabei auch zusätzliche Absicherungen möglich.

Bei der norisbank sind Kredite zu attraktiven Konditionen verfügbar

Der Festpreiskredit der norisbank ist bis zu einem Kreditbetrag von 5.000 Euro verfügbar und überzeugt dabei durch einen effektiven Jahreszins von 4,9 Prozent, der bonitätsunabhängig berechnet wird. Die Laufzeit beläuft sich bei diesem Kredit auf maximal 36 Monate.

CreditPlus Bank AG Sofortkredit

Der Sofortkredit der CreditPlus Bank AG ist auf finanzielle Engpässe ausgelegt und überzeugt dabei durch einen effektiven Jahreszinssatz ab 2,99 Prozent, der mit einem Sofortkredit von bis zu 100.000 Euro einhergeht.

CreditPlus Bank AG Autokredit

Die CreditPlus Bank AG hält ihren Kunden nicht nur einen Sofortkredit, sondern darüber hinaus auch einen Autokredit bereit. Dieser geht mit einem effektiven Jahreszins ab 4,89 Prozent einher, der bei einer Laufzeit von bis zu 60 Monaten für einen Kredit von bis zu 100.000 Euro an das Unternehmen entrichtet werden muss.

Barclaycard Kredit

Der Ratenkredit der Barclaycard fällt sehr klein aus: Maximal 35.000 Euro können Kunden sich vom erfahrenen Unternehmen leihen. Die Laufzeit kann dabei maximal 84 Monate betragen – der effektive Jahreszins fällt dabei mit mindestens 2,75 Prozent allerdings weitaus niedriger aus als bei der Konkurrenz.

TARGOBANK Online-Vorteilskredit

Der Online-Vorteilskredit der Targobank passt sich dem Leben des Kreditnehmers an, indem Laufzeiten und Raten nach persönlichen Bedürfnissen festgelegt werden können. Ab einem effektiven Jahreszins von 3,45 Prozent kann dieser Kredit von Kunden des Unternehmens in Anspruch genommen werden.

TARGOBANK Online-Autokredit

Für die Finanzierung eines eigenen Autos können Kunden den Online-Autokredit der Targobank bereits ab einem Kreditbetrag von 1.500 Euro in Anspruch nehmen. Der effektive Jahreszins beginnt dabei bei 3,20 Prozent – die Laufzeit des Kredites kann sich dabei auf bis zu 84 Monate belaufen.

netbank Ratenkredit

Die netbank bietet einen Ratenkredit mit festen Zinssätzen für alle Kunden: Auch Selbstständige und Freiberufler können dabei von einem niedrigen Festzins ab 3,54 Prozent (effektiver Jahreszins) profitieren. Der Mindestkreditbetrag beläuft sich dabei auf 3.000 Euro – maximal können 50.000 Euro von der netbank geliehen werden.

ABK Bank FlexoPlus Kredit für Beamte

Der FlexoPlus Kredit für Beamte der ABK Bank kann sich maximal auf das 20-fache des Familieneinkommens belaufen und ist dabei auf eine Laufzeit von bis zu 144 Monaten beschränkt. Der Effektivzins beginnt dabei jedoch bei 5,95 Prozent, was sich im Vergleich als hoher Wert erwiesen hat.

Sparkasse Hannover Online-Privatkredit

Der Online-Privatkredit der Sparkasse Hannover kann im Kredit Preisvergleich leider kaum überzeugen: Der effektive Jahreszins, den dieser Kredit mitbringt, fällt mit 4,95 Prozent recht hoch aus. Auch die restlichen Konditionen der Sparkasse Hannover können im Kredit Test nicht sonderlich überzeugen.

Jetzt direkt zu smava: www.smava.deInvestitionen bergen das Risiko von VerlustenIKANO Bank Kash Borgen

Der Kash-Borgen-Kredit der IKANO Bank geht mit einem effektiven Jahreszins ab 3,99 Prozent einher, den der Kunde für die Inanspruchnahme eines Kredites von bis zu 50.000 Euro an das Unternehmen entrichten muss. Die Laufzeiten fallen mit bis zu 120 Monaten dabei allerdings besonders umfangreich aus, während auch Sondertilgungen kostenlos möglich sind.

Easycredit

Der Easycredit-Kredit punktet im Vergleich durch ein besonders attraktives Serviceangebot: Monatliche Raten können vom Kunden angepasst werden, er kann seinen Kredit vorzeitig zurückzahlen und auch die Möglichkeit besteht, den Kredit zu erweitern – dafür müssen Kunden sich jedoch auch mit einem hohen Festzins ab 7 Prozent arrangieren können.

DKB Privatdarlehen

Das DKB Privatdarlehen ist ab einem effektiven Jahreszins von 4,19 Prozent zu haben – dieser Zinssatz fällt dabei bonitäts- und laufzeitunabhängig aus. Sondertilgungen und Sonderzahlungen sind dabei zudem jederzeit kostenfrei möglich.

SWK Bank Online-Kredit

SWK Bank Online-Kredit

SWK Bank Online-KreditDer Online-Kredit der SWK Bank punktet durch einen besonders niedrigen Effektivzins ab 2,80 Prozent – darüber hinaus kann das Angebot des Unternehmens jedoch nicht sonderlich überzeugen: Die maximale Laufzeit beträgt 48 Monate und auch der maximale Kreditbetrag, den Kunden in Anspruch nehmen können, beläuft sich auf durchschnittliche 50.000 Euro.

SWK Bank Ratenkredit

SWK Bank Ratenkredit

SWK Bank RatenkreditDie Konditionen des Ratenkredits der SWK Bank unterscheiden sich im Grunde nicht von denen des Online-Kredits: Auch hier beginnt der effektive Jahreszins bei 1,90 Prozent, der maximale Kreditbetrag beläuft sich auf 50.000 Euro und die Laufzeit kann höchstens 48 Monate betragen. Zudem können Kunden hier selbst festlegen, wann sie die erste Rate zahlen möchten.

1822direkt Ratenkredit

Auch der Ratenkredit der 1822direkt ist bis zu einer Höhe von 50.000 Euro zu einem bonitätsunabhängigen Zinssatz von 4,24 Prozent zu haben. Die maximale Laufzeit beläuft sich dabei auf 84 Monate und auch eine Restschuldversicherung kann bei Bedarf zusätzlich abgeschlossen werden.

Sparda-Bank Berlin SpardaPrivatKredit

Der SpardaPrivatKredit ist bis zu einer Höhe von 75.000 Euro zu haben, womit er im Kredit Vergleich punkten kann – ebenso wie durch die flexiblen Sonderzahlungen und das genossenschaftliche Prinzip, das den Kunden zum Miteigentümer der Sparda-Bank Berlin macht. Hierfür muss dieser sich jedoch mit einem Effektivzins ab 4,95 Prozent arrangieren.

Welcher Kredit ist der beste? Top-Banken im Kredit Test

Welche Anbieter konnten in unserem Kredit Test besonders punkten? Diese Frage beantworten wir Ihnen, indem wir Ihnen die drei Kredit Angebote vorstellen, die sich durch ein besonders hohes Maß an Kundenfreundlichkeit sowie durch ansprechende Konditionen auszeichnen.

Welche Anbieter konnten in unserem Kredit Test besonders punkten? Diese Frage beantworten wir Ihnen, indem wir Ihnen die drei Kredit Angebote vorstellen, die sich durch ein besonders hohes Maß an Kundenfreundlichkeit sowie durch ansprechende Konditionen auszeichnen.

In Bezug auf die Konditionen konnte die smava im Test besonders überzeugen: Mit einem individuellen effektiven Jahreszins ab 0,68 Prozent, der für Kredite von bis zu 120.000 Euro mit einer Laufzeit von maximal 144 Monaten entrichtet werden muss, punktet das Unternehmen durch geringe Kosten. Der Kredit selbst wird dabei in kürzester Zeit ausgezahlt.

Bei dringenden Notfällen sollten Kunden indes zum Sofortkredit der Creditplus Bank AG greifen: Dieser wird dem Kunden schnellstmöglich gutgeschrieben – dieser muss dabei für einen Kredit von bis zu 100.000 Euro Zinsen ab 2,99 Prozent an das Unternehmen entrichten, was sich im Online Kredit Vergleich als besonders niedriger Wert erwiesen hat.

Kann man sich mit der niedrigen maximalen Kreditsumme von 50.000 Euro bei ING arrangieren, kann man von einem Zinssatz ab 2,99 Prozent profitieren. Im Kredit Preisvergleich gehört dieser Zinssatz zu den niedrigsten, weshalb der Kredit von ING mit seiner maximalen Laufzeit von 84 Monaten trotz der geringen Kreditsumme einen Platz in unseren Top 3 verdient hat.

Kredite vergleichen: Worauf müssen Sie achten?

Obwohl wir mit unserem Vergleich bereits wertvolle Informationen zur Anbieterwahl an Sie weitergeben konnten, sollten Sie es sich auf keinen Fall nehmen lassen, die verschiedenen Unternehmen und ihre Kredit Angebote auch selbst noch einmal zu prüfen – abhängig von Ihren individuellen Vorlieben und Anforderungen. Damit Sie dabei stets auf der sicheren Seite sind und sich letztendlich für einen seriösen Anbieter entscheiden können, geben wir Ihnen hier die wichtigsten Kriterien mit auf den Weg, auf die Sie bei Ihrem persönlichen Kredit Test genau achten sollten.

- Regulierung & Einlagensicherung

Der wichtigste Faktor bei der Auswahl eines Kreditinstitutes, bei dem ein Kredit in Anspruch genommen, ein Konto eröffnet oder ein Aktiendepot angelegt werden soll, ist die Sicherheit – Regulierung und Einlagensicherung spielen deshalb nicht nur im Kredit Vergleich eine besonders große Rolle.

Die Regulierung stellt dabei einen zuverlässigen Umgang des Anbieters mit Kundengeldern und –Daten sicher und sollte bestenfalls durch die deutsche Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin) erfolgen, während die Einlagensicherung die Kunden im Falle einer Insolvenz des Unternehmens entschädigt. Die gesetzliche Einlagensicherung schützt das Kundenkapital dabei bis zu einer Höhe von 100.000 Euro – eine freiwillige Einlagensicherung hat sich darüber hinaus ebenfalls als empfehlenswert erwiesen. - Effektivzins

Lesen Sie bei Ihrem Kredit Test genau nach: Was zählt, ist die Höhe des Effektivzinses. Dieser setzt sich aus verschiedenen Gebühren zusammen, zu denen beispielsweise der Nominalzinssatz, das Disagio und das Agio sowie eventuelle Versicherungsprämien oder andere Zusatzgebühren gehören können. Der Effektivzins legt dabei fest, wie hoch die monatliche Gebühr für den Kunden tatsächlich ausfällt und ermöglicht es dabei, verschiedene Anbieter schnell und einfach zu vergleichen. - Bearbeitungsgebühr

Nachdem die Kreditbearbeitungsgebühr bereits 2014 für ungerechtfertigt erklärt wurde, was einen Run der Kunden auf ihre Banken zur Folge hatte, haben seriöse Anbieter diese Form der Gebühren aus ihrem Preis- und Leistungsverzeichnis gestrichen. Die Bearbeitungsgebühr wurde dabei bislang für Dienstleistungen berechnet, die vom Kreditinstitut ohnehin geleistet werden müssen, weshalb dafür mittlerweile keine Kosten mehr erhoben werden dürfen. - Planung

Ermitteln Sie bereits im Vorfeld mithilfe eines Finanzplans genau, wie hoch die monatlichen Raten Ihres Kredits ausfallen dürfen, ob Zusatzangebote wie eine Restschuldversicherung für Sie Sinn machen und wie lang die Laufzeit Ihres Kredits ausfallen soll. Diese Faktoren können letztendlich großen Einfluss darauf haben, ob Sie offene Rechnungen mit Ihrem Kredit decken können oder ob Sie in eine Schuldenfalle geraten. - Vergleiche

Zu guter Letzt sollten Sie unbedingt die empfehlenswertesten Anbieter miteinander vergleichen, um den Kredit mit den attraktivsten Konditionen und den nützlichsten Zusatzangeboten für Ihre Bedürfnisse zu finden. Beachten Sie dabei die Laufzeit Ihres Kredites in Verbindung mit dem Effektivzins, wägen Sie im Vorfeld ab, ob Sie etwaige Versicherungen in Anspruch nehmen sollten und stellen Sie sicher, dass auch Sonderzahlungen oder vorzeitige Ablösungen kostenfrei möglich sind.

Kredite heute und morgen: Die aktuelle Marktlage im Detail

Das Kreditgeschäft hat zwar in weiten Teilen einen großen Wandel durchlaufen, grundsätzlich hat es sich allerdings im Laufe der vergangenen Jahre kaum verändert. Die größte Veränderung stellt wohl der Trend zum „Kredit von privat“ dar: Während es noch vor einigen Jahren die Regel war, Kredite ausschließlich von Banken in Anspruch zu nehmen, haben in letzter Zeit immer mehr Plattformen ihre Tore geöffnet, die Anleger und Kreditnehmer zusammenbringen möchten. Dabei ermöglichen sie es den Anlegern, von den Zinsen der Kreditnehmer zu profitieren, während diese ihren Kredit zu ansprechenderen Konditionen und unter geringeren Voraussetzungen erhalten können. Abseits der „Kredit von privat“-Branche sind jedoch die Zinsen der Banken weiter gestiegen – und dies wird sich wohl auch in naher Zukunft nicht ändern.

Ein Blick in die Zukunft: Wie werden Kredite sich entwickeln?

Auch in den kommenden Monaten oder gar Jahren wird der Trend zum Kredit von privat wohl kaum abreißen – zu attraktiv sind die Vorteile für Anleger und Kreditnehmer. Dementsprechend können Interessenten mit einem erhöhten Aufkommen von neuen Vermittlerportalen rechnen, die Kreditgeber und Kreditnehmer miteinander verbinden werden – unter Umständen werden einige dieser Portale zudem besonders attraktive Vorteile oder andere Services mitbringen, mit denen sie sich von der Konkurrenz abheben möchten. Potenzielle Kunden – insbesondere Anleger – mit Interesse am „Kredit von privat“-Konzept sollten demnach unter Umständen noch ein paar Monate abwarten und die Marktlage dann noch einmal überprüfen, um sich eventuellen Vorteilen nicht von Vornherein zu verschließen. Für die Kredite, die von Banken vergeben werden, ist jedoch bislang kein sonderlich großer Wandel absehbar – abgesehen von einem weiteren Zinsanstieg, der bislang unausweichlich scheint.

Auch in den kommenden Monaten oder gar Jahren wird der Trend zum Kredit von privat wohl kaum abreißen – zu attraktiv sind die Vorteile für Anleger und Kreditnehmer. Dementsprechend können Interessenten mit einem erhöhten Aufkommen von neuen Vermittlerportalen rechnen, die Kreditgeber und Kreditnehmer miteinander verbinden werden – unter Umständen werden einige dieser Portale zudem besonders attraktive Vorteile oder andere Services mitbringen, mit denen sie sich von der Konkurrenz abheben möchten. Potenzielle Kunden – insbesondere Anleger – mit Interesse am „Kredit von privat“-Konzept sollten demnach unter Umständen noch ein paar Monate abwarten und die Marktlage dann noch einmal überprüfen, um sich eventuellen Vorteilen nicht von Vornherein zu verschließen. Für die Kredite, die von Banken vergeben werden, ist jedoch bislang kein sonderlich großer Wandel absehbar – abgesehen von einem weiteren Zinsanstieg, der bislang unausweichlich scheint.

Fazit Kredit Vergleich: So wird Ihr Kredit Test zum Erfolg

Es muss nicht schwer sein, den richtigen Kredit zu finden – nutzen Sie einfach unseren Kredit Vergleich und beachten Sie dabei Ihre persönlichen Kriterien, um der Schuldenfalle erfolgreich aus dem Weg zu gehen. Stellen Sie beispielsweise sicher, dass Ihr Favorit keine Bearbeitungsgebühren berechnet, die bereits seit 2014 verboten sind, und erstellen Sie einen Finanzplan, anhand dessen Sie den maximalen Zinssatz sowie die höchstmögliche Laufzeit für ihren Kredit ermitteln können. Entscheiden Sie sich daraufhin für den Kredit von Unternehmen wie smava, der CreditPlus Bank AG oder ING und profitieren Sie dabei von attraktiven Konditionen, die unser Kredit Preisvergleich offenlegen konnte.

Noch nicht genug? Nutzen Sie weitere Vergleiche!

Sie möchten nicht nur einen Kredit in Anspruch nehmen, sondern sich zudem näher mit dem Forex Trading auseinandersetzen, ein Aktiendepot eröffnen oder mit Ihrem Girokonto zu einem anderen Anbieter umziehen? Wir können Ihnen bei Ihren Vorhaben helfen: Nutzen Sie unsere zahlreichen Vergleiche und Ratgeber, um das Beste aus Ihrem Geld herauszuholen! In unseren umfangreichen Anbieter-Vergleichen haben wir die verschiedensten Unternehmen unter die Lupe genommen, um hilfreiche Empfehlungen an Sie weiterzugeben, die Ihnen im Umgang mit Ihrem Geld sicher von Nutzen sein können – also zögern Sie nicht länger, sondern durchstöbern Sie die Erfahrungsberichte unserer Experten hier auf Depotvergleich.com!

Bilderquelle: shutterstock.com

smava.de